אהבתם? שתפו

אהבתם? שתפו

שיתוף בפייסבוק

שיתוף בפייסבוק

שיתוף ב-X

שיתוף ב-X

שיתוף בלינקדאין

שיתוף בלינקדאין

שיתוף באימייל

שיתוף באימייל

שיתוף בווטסאפ

שיתוף בווטסאפ

הדפסת כתבה

הדפסת כתבה

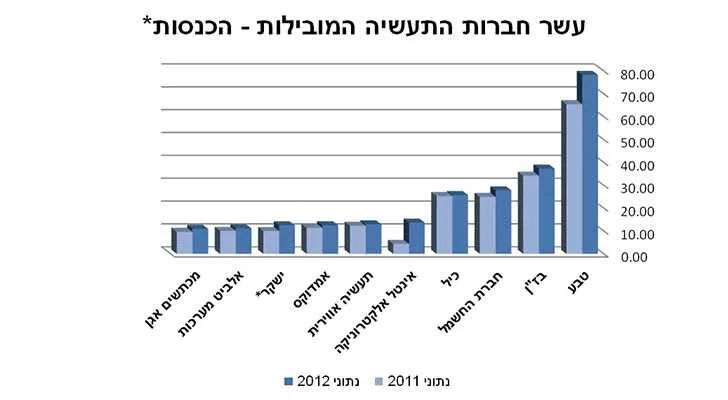

על פי דירוג dun's 100 לחברות תעשייה של קבוצת דן אנד ברדסטריט לשנת 2013, המציג את עשר חברות התעשייה המובילות בישראל (על פי מחזור הכנסות), עולה כי בדומה לשנה שעברה, טבע היא חברת התעשייה הגדולה בישראל, עם מחזור הכנסות של 78.34 מיליארד שקל.

המחזור של טבע ב-2012 מהווה גידול של 19.6% בהשוואה ל-2011. צמיחה זו התאפשרה בעיקר הודות לרכישת חברת ספאלון, אותה איחדה לראשונה טבע בדוחותיה ב-2011. כמו כן, חלה עלייה במכירות תרופת הקופקסון לטיפול בטרשת נפוצה ועלייה במכירות התרופות הגנריות, בעיקר בארצות הברית.

במקום השני בדירוג, בדומה לשנה קודמת, מדורגת חברת בז"ן, שמציגה מחזור הכנסות של 37.298 מיליארד שקל, גידול של 9% בהשוואה ל-2011. במקום השלישי נמצאת חברת החשמל, שעלתה מהמקום הרביעי אשתקד, עם מחזור הכנסות של 27.814 מיליארד שקל, גידול של 11.6% בהשוואה ל-2011. במקום הרביעי נמצאת כיל, שירדה מן המקום השלישי אשתקד, עם מחזור הכנסות של 25.727 מיליארד שקל, גידול של 1.7% בהשוואה ל-2011.

את החמישייה הראשונה חותמת אינטל אלקטרוניקה, שעלתה מן המקום ה- 18 בשנת 2011 והציגה מחזור הכנסות של 13.67 מיליארד שקל, גידול של 213.5% בהשוואה ל-2011. במהלך שנת 2012 החברה ביצעה שדרוג שעלותו כ-2.7 מיליארד דולר במפעלה, שהוביל ליצוא מוצרים מתקדמים יותר. בנוסף, חלק מהגידול כולל צבירת מוצרים בשנת 2011 שקיבלו אישור איכות במהלך 2012 ושוחררו ליצוא.

עוד עולה מהדוח, שפדיון התעשייה הישראלית בשנת 2012 נאמד בכ-109 מיליארד דולר, 44 מיליארד דולר מהם משוייכים ליצוא. מספר המועסקים בתעשייה הישראלית בשנת 2012 נאמד בכ-366 אלף עובדים והשכר הממוצע למשרת שכיר בתעשייה הישראלית בשנת 2012 עמד על 12,600 שקל בחודש.

מנתוני הלמ"ס והתאחדות התעשיינים לשנת 2012 עולה כי חלה האצה בקצב צמיחת התעשייה הישראלית – התוצר התעשייתי עלה בשיעור ריאלי של 3.7% בהשוואה ל-2011, לעומת צמיחה איטית של 2% ב-2011 בהשוואה ל-2010 (שהייתה שנת התאוששות מהמשבר הכלכלי הגלובלי).

צמיחת התעשייה הישראלית בשנת 2012 התאפיינה בחוסר יציבות ובתנודתיות רבה. הסיבה הבולטת לכך היא צמיחתם המואצת של שני ענפים - ענף הרכיבים האלקטרוניים וענף התרופות. שני ענפים אלה (המהווים כ-20% מהתוצר התעשייתי), המושפעים באופן ניכר מפעילותן של שתי חברות הענק טבע ואינטל, תרמו למעלה מ-90% מצמיחת התעשייה.

נתונים אלה תרמו לשינוי המבני בתעשייה הישראלית, לאחר שבמהלך העשור האחרון זינק משקלם של ענפי ההיטק בתוצר התעשייתי מ-31% ב-2002 ל-45% ב-2012, בעוד שחלקם של הענפים האחרים הצטמצם. מנגד, בלטו לרעה ענפי הטקסטיל וההלבשה, ההנעלה, הנייר ומוצריו והדפוס, שרשמו צמיחה שלילית בשנת 2012. כמו כן, מרבית ענפי האלקטרוניקה, כגון ציוד התקשורת האלקטרוני, ציוד לבקרה, פיקוח וציוד רפואי, רשמו ירידה משוקללת של 0.5%.

אחוז היצוא/מכירות בחו"ל מסך ההכנסות לשנת 2012 של 7 מתוך 10 החברות המובילות בדירוג התעשייה עומד על ממוצע של 82.5%, בהשוואה ל-66% בשנת 2011. הנתון הושפע מאוד מכניסתה של אינטל אלקטרוניקה לעשירייה הראשונה.

יש לציין כי בנטרול תרומתו של ענף הרכיבים האלקטרוניים לגידול ביצוא, נרשם קיטון ריאלי של כ-5% ביצוא יתר ענפי התעשייה בשנת 2012.

מגמת האטה נצפתה בקצב קליטת העובדים לתעשייה, כשמצבת עובדי התעשייה גדלה בממוצע ב-0.5% בלבד בשנת 2012, בעוד שבשנתיים שקדמו לה חל גידול של ממוצע של 1.5% בשנה. יחד עם זאת, בעוד שבישראל חל גידול מתון בקצב גיוס העובדים, הרי שבמדינות רבות ב-OECD נרשמה ירידה בקצב גיוס העובדים.

על אף מגמת ההאטה, גם בשנת 2012 דיווחו החברות התעשייתיות על קושי בגיוס עובדים מקצועיים, עיקר הקושי המדווח הינו בתחום המתכת (רתכים, מסגרים ומעבדי שבבים), בתחום ההיי-טק (מהנדסים), בתחום החשמל (חשמלאים ומפעילי ציוד חשמלי) וכן בתחום העץ והפלסטיקה.

מנתוני התאחדות התעשיינים עולה כי בשנת 2013 היצואנים הישראלים יאלצו להתמודד עם נסיגה מתונה בגוש האירו (המהווה שוק יעד לכ-30% מיצוא הסחורות הישראלי) לצד צמיחה מתונה בארצות הברית (המהווה שוק יעד לכ-24% מיצוא הסחורות הישראלי). היצואן הישראלי עשוי למצוא הזדמנויות רבות בשווקים המתעוררים, ביניהם סין, הודו, ברזיל ומקסיקו.

בנוסף, יתמודדו התעשיינים הישראלים עם קיטון בביקושים המקומיים של הצרכנים הפרטיים, לנוכח השחיקה שחלה בהכנסתם הפנויה, העלאות המיסים והעלייה הצפויה בשיעור האבטלה. יחד עם זאת, הקיטון צפוי להתמתן הודות לריבית הריאלית הנמוכה, העלאת שכר המינימום בסוף 2012, ועוד.

בשנת 2013 צפויה האטה בביקושי הנדל"ן, לאחר שב-2012 חלה ירידה בהיקף התחלות הבנייה, אשר תשפיע גם על התעשיות המייצרות לענף הבנייה. בשנת 2013 צפויה האטה בכמות ההזמנות השונות מגופים ממשלתיים (בכל ענפי התעשייה) בשל הדחיפות לצמצם את הגירעון הממשלתי. במהלך השנה צפויה ירידה בשער הדולר וכן בשער האירו, זאת בין היתר על רקע תחילת אספקת הגז הטבעי. במקביל, צפוי שאספקת הגז הטבעי תגרור הוזלה במחירי האנרגיה כבר במהלך 2013.